สิทธิประโยชน์ BOI

สิทธิประโยชน์ BOI ประกอบด้วยสิทธิประโยชน์ทางภาษีอากรและไม่ใช่ภาษีอากร

| สิทธิประโยชน์ทางภาษีอากร | สิทธิประโยชน์ที่ไม่เกี่ยวกับภาษีอากร |

|

|

|

|

|

|

|

|

| |

| |

| |

|

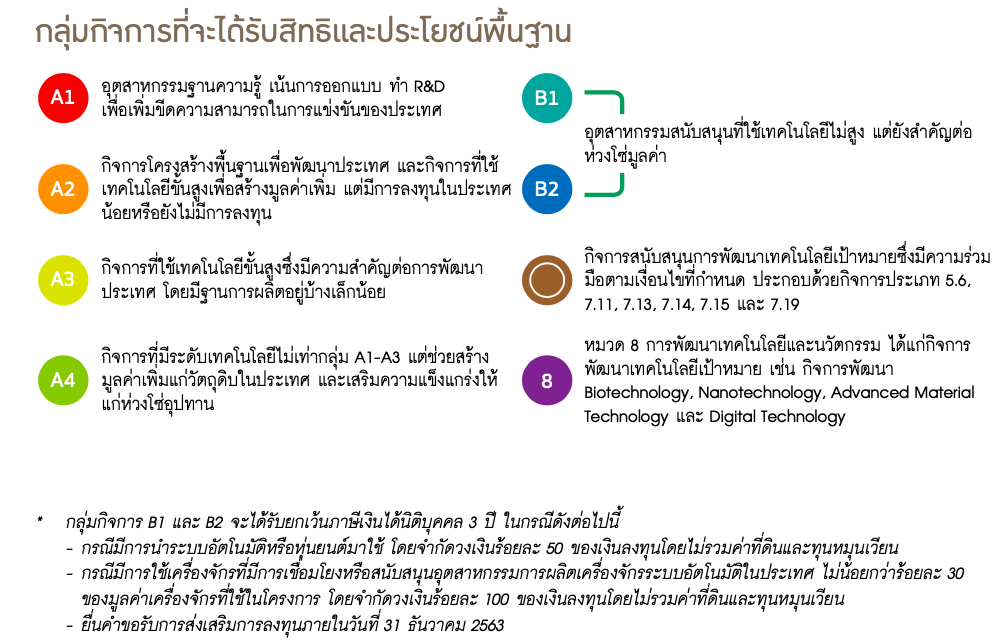

คณะกรรมการส่งเสริมการลงทุนแบ่งประเภทกิจการที่จะให้สิทธิประโยชน์ข้างต้นออกเป็น 2 กลุ่มคือกลุ่ม A และกลุ่ม B ความสำคัญของกิจกรรมดังนี้

- กลุ่ม A ได้แก่ กลุ่มกิจการที่จะได้รับสิทธิและประโยชน์ด้านภาษีเงินได้นิติบุคคล เครื่องจักร วัตถุดิบ และสิทธิและประโยชน์ที่มิใช่ภาษีอากร ซึ่งแบ่งเป็น A1, A2, A3, A4

- กลุ่ม B ได้แก่ กลุ่มกิจการที่จะได้รับสิทธิและประโยชน์เฉพาะด้านเครื่องจักร วัตถุดิบ และสิทธิและประโยชน์ที่มิใช่ภาษีอากร ซึ่งแบ่งเป็น B1, B2

สิทธิประโยชน์ข้างต้นเป็นสิทธิประโยชน์พื้นฐานที่ผู้ขอรับการส่งเสริมการลงทุนจะได้รับ ซึ่งคณะกรรมการส่งเสริมการลงทุนเรียกว่า "การให้สิทธิและประโยชน์ตามประเภทกิจการ (Activity-based Incentives)" ซึ่งนอกเหนือสิทธิประโยชน์พื้นฐานดังกล่าวแล้ว บริษัทฯ สามารถขอสิทธิประโยชน์เพิ่มเติมได้ (Merit-based Incentives)

Powered by

MakeWebEasy.com